����,�����߿�����ס��REIT���������ڹ�ļREITs����ȫ��ѯ�۱����¸�,�������ڡ�Ҽջ�˲Ź�Ԣ���Ļ�����ʩ�ʲ�,��ƾ�����۵ľ�Ӫָ��Ͳ���ָ��,��Ҽջ��������

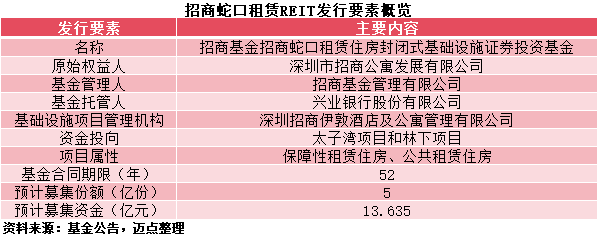

����,�������߿�ȫ���ӹ�˾���������̹�Ԣ��չ����˾��ΪԭʼȨ���˵����̻��������߿�����ס�����ʽ������ʩ֤ȯͶ�ʻ���(��ơ������߿�����ס��REIT��)�������ѯ��,���ݡ����۹��桷,�����߿�����ס��REIT����ѯ�۽�ȫ���Ϲ�������103.66��,����2024�깫ļREITs����ȫ��ѯ�۱����¸ߡ�

���ʱ��г���������,����2024������,�����ҹ����û�����������ѹ,����г���Ϊ��������ȷ����������ʲ����,��REITsƾ����ǿ�Ƹ߱����ֺ������,���������۸���Խϵ�,�����˴�������Ͷ���ߡ����ݺ�֤ͨȯ��ͳ��,2023�����2024���ϰ���Ļ���Ͷ���ֲ߳���ֵռ������Ҫ�����˳ֲ���ֵ�ı����ֱ�ﵽ38%��39%��

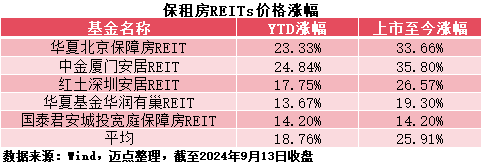

����ҵ��������,���ⷿ��Ŀ�ܺ�۾��ò�����Ӱ���С,�����Ϊ����,�߱�һ���Ŀ��������ԡ����ͬʱ,���ⷿ��Ŀ�����������г�������ס��,�����ʸ�Ϊ�ȶ�������,���ⷿREITs��ļDZ����ǿ,����ļ�ʲ��������,��ֵ�ع��ռ���Դ����������5�����ⷿREITs�ļ۸��������,����9��13������,����ƽ���Ƿ��ﵽ18.76%,��������ƽ���Ƿ��ﵽ25.91%,�����ڹ�ļREITs�г��������������ʲ�����,���Ҵ����Ӯ���к�ծ�С�

���嵽�����߿�����ס��REIT,������ʩ�ʲ��ֱ�Ϊ����̫������Ŀ��������Ŀ,��Ŀ������ֵ�ϼ�Ϊ12.46��Ԫ,Ԥ��ļ���ʽ�ﵽ13.635��Ԫ,�����Ϊ9.43%��ij��ļ������ʿ�������ʾ,��۵Ĵ���˵���˻����ϡȱ�ԺͶ������߿�����ס��REITδ��Ͷ�ʼ�ֵ������Ԥ�ڡ�

��ļ˵������ʾ,�����߿�����ס��REIT�Ļ�����ʩ��Ŀ�ֱ�Ϊ�����ڡ�Ҽջ�˲Ź�Ԣ����Ʒ�ߵ�̫������Ŀ��������Ŀ,��������ϼ�Լ6.53��ƽ����,�ϼư���927������ס������Ŀ�������߿����µĹ�Ԣ���Ƶ�ҵ����Ӫ����רҵ��˾�������ظ����ճ���Ӫ����,����2024��6��ĩ,̫������Ŀ��������Ŀ����ʱ��ֱ�4���8��,�����ʴ��ڸ�λ�������ȶ�,���ڳ��������ʵ���Ŀ�ʲ���

�����������,������ʩ��Ŀ��λ�����۰Ĵ����������ܶȡ������ܶ���ߵĴ���������֮һ���߿���ó��,����������ʾ,��������ó��������ֵ�����������20%,����������ʢ������,̫������Ŀλ����ɽ������ʾ������֮һ���߿ڹ��ʺ����;������Ŀ�ܱ����Ĵ���ɽ���ص�רҵ����ҵ��չ����Ƭ�������ͬʱ,������ʩ��Ŀ������ͨ���,�����ܱ���ҵ��������ҽ�Ƶ�������ʩ���ơ�

�ӹ���������,��Ȼ���ڱ��ⷿ������2019��������������,�����������ڴ��������ع�������,δ�����شֽ����������ﻧ�����켰����;��,��������Ŀ����������ڽϳ�,������������ع�Ӧ��Ϊ��ȱ��

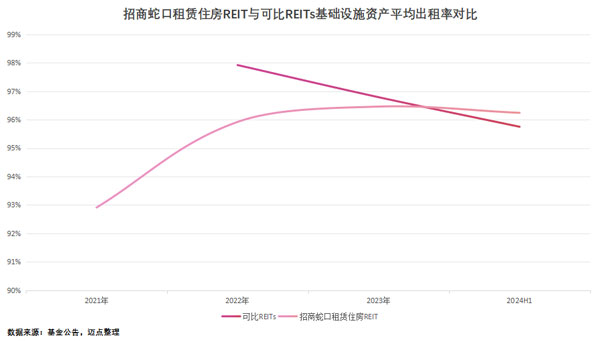

��ϳ���������,2024���ϰ���,������ʩ��Ŀ��ƽ�������ʴﵽ96.24%,��������������5�����ⷿREITsƽ��95.75%��ˮƽ,������2021���������ֳ���������̬�ơ�������ʾ,2024���ϰ���������5�����ⷿREITs�Ļ�����ʩ�ʲ���ƽ�������ʷֱ��2022�ꡢ2023���½�2.17���ٷֵ��1.04���ٷֵ㡣�����Դָ��,����̫������Ŀ��������Ŀ�����ȶ���Ӫ��,��֮��ɽ������������ס����Ӧ����,�г�����Ӧ��,Ԥ��δ�������ʽ����ֽϸ�ˮƽ��

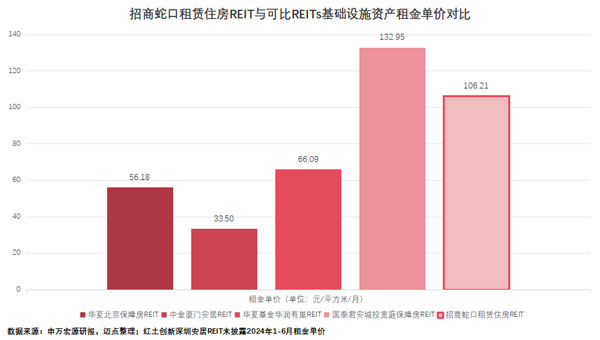

���ͬʱ,������ʩ��Ŀ�����ˮƽͬ���Ȳ�����,�ҶԱ�������5�����ⷿREITs���ڸ�λ����ļ˵������ʾ,������ʩ�ʲ��������2021���96.04Ԫ/ƽ����/��������2024���ϰ����106.21Ԫ/ƽ����/��,�Ա�������5�����ⷿREITs,�����ڹ�̩������Ͷ��ͥ���ⷿREIT�����������ʾ,2023����ɽ��ƽ�����λ������ס�������г��ڶ�λ��

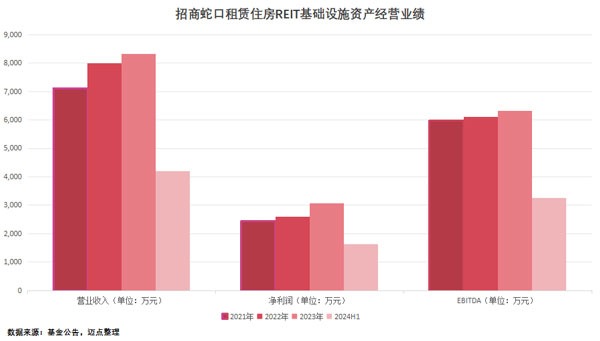

��ӳ������ָ����,�����߿�����ס��REIT��Ӫ���뾻�������������̬�ơ���ļ˵����������ʾ,������ʩ��Ŀ��Ӫҵ����;�����ֱ���2021���7110��Ԫ��2443��Ԫ������2023���8328��Ԫ��3062��Ԫ,2024���ϰ���ֱ�ﵽ4208��Ԫ��1641��Ԫ��

�����Դ��ǰ����,�����߿�����ס��REIT��2024��(�껯)��2025���Ԥ�⾻�ֽ��������ʷֱ�Ϊ4.37%��4.42%,����2024��Ԥ��ֵ�Ը������б��ⷿREITs�н���¶2024������ʵĹ�̩������Ͷ��ͥ���ⷿREIT��

���ݹ���,�����߿�����ס��REIT���ڽ���(2024��9��19��)��ʽ��������,�ʱ��г�Ҳ��ӭ����6�����ⷿREITs�����������Ժ�,��Ӫ��������ļDZ������Ϊ������Ŀ�����ʺ�ֵˮƽ�Ĺؼ����ء�

��Ϊ������ʩ��Ŀ����Ӫ������˾,������������ӵ�С�Ҽ�乫Ԣ������Ҽ�ķ���Ԣ������Ҽջ�˲Ź�Ԣ�������Ʒ��,���dz��а��켰��Ӣ�ײ㡢�и߶�����Ӣ�����������˲š�����2024��6��ĩ,��˾����ȫ��19������,�ѿ�ҵ��Ŀ��Ӫ�������Լ133��ƽ����,��Դ����3.24���;��������Ŀ�滮�������Լ83��ƽ����,��ҵ1�����Ϲ�Ԣ�����ʴﵽ90%,����ļ�ʲ��������

ֵ��һ�����,����ļ˵������¶,������������Ӫ������̫������Ŀ�����꼰һ������ͬ��ƽ��������ԼΪ53%,������Ŀ�����꼰һ������ͬ��ƽ��������ԼΪ77%;���ͬʱ,2024���ϰ��������ʩ�ʲ���ë���ʴﵽ39%,��������������5�����ⷿREITsƽ��25.57%��ˮƽ����Ӳ��淴ӳ�����������ڳ�������Ʒ�Ƽ�ֵ��ͬʱ,ͬ��Ҳ�߱�һ���ijɱ���������,�̶���֤��Ŀ��Ͷ�ʻر��ʡ�

ͼע:�����߿�����ס��REIT������ʩ�ʲ�(��Ϊ̫������Ŀ,��Ϊ������Ŀ)

ƾ�����ʵĻ�����ʩ�ʲ�,�����߿�����ס��REIT����ΪͶ�����ṩ�˸��õ�Ͷ�ʻ���,ͬʱҲΪ�ҹ�ס�������г��Ľ�����չ�ṩ��������

Ŀǰ,�й������Ѿ����뵽��������չ��ȫ�½�,��ͬ��ԣ�����ز���ҵת���Լ����Ӻ��ʱ��г�����,���ҹ����ٵ������ṹ�����⡣���ⷿREITs�ij�̬������,�������й���ļREITs�Ե����������,�����ƽ�ʵ�ֹ�ͬ��ԣ�����ز���ҵת�͡������ʱ��г���������������ش�ٴ롣

���ⷿ��Ϊ��������ס���������Ҫץ��,ּ�ڻ���ס�������г��ṹ�Թ�������,�����˿ھ������һ���߳�����ס�����ѵ�������������Ⱥ���������ڱ��ⷿ��Ŀ���ʲ��������ڵ�����,�����ҵ�Ľ�����չ��Ҫ�ʱ��г���֧�֡����ʱ��г������ʲ�������Ҫ��ϸ�,��Ҳ��ס��������Ӫ������˸��ߵ�Ҫ��

���������߿�����ס��REIT�ijɹ�����,�����߿ڽ���ɹ�Ԣҵ��Ͷ���ڡ������ܡ��ˡ�ȫ�������ڷ�չģʽ�Ĺ���,������Ԣҵ��Ӫ��ģ�ij������š�����������,Ҳ��Я���������Ʒ��,������Ʒ�ʺ�����,Ϊ�þ��ߵİ�����ҵ���ݻ���,�����ҹ�ס������ҵ�����չ��

��������

��������